发布日期:2024-07-24 03:28 点击次数:140

【RBC-165】NEWHALF SPECIAL MIX 240分 Vol.2

【RBC-165】NEWHALF SPECIAL MIX 240分 Vol.2

在行家招待的寰宇里,支付宝里的天弘余额宝,曾创举“宝宝类”产物先河。以其低门槛、高流动和老成收益的创举性,在2014年,创造了6.76%的收益历史高位,范畴曾经高达惊东说念主的1.69万亿。但是,跟着银行类宝宝产物的作陪推出,以及国内无风险金钱收益继续走低,天弘余额宝的收益已直逼历史最低点。

作家 | 路春锋

艺术学厕拍剪辑 | 韩忠强

运营 | 刘 珊

收益直逼历史最低

“天弘余额宝的收益直逼1.4%,替代产物那儿找?”

本年以来,跟着国债、银行进款等无风险金钱的收益率走低,余额宝这类货币基金的收益率也再下台阶,不少打工东说念主正错愕寻找替代品。

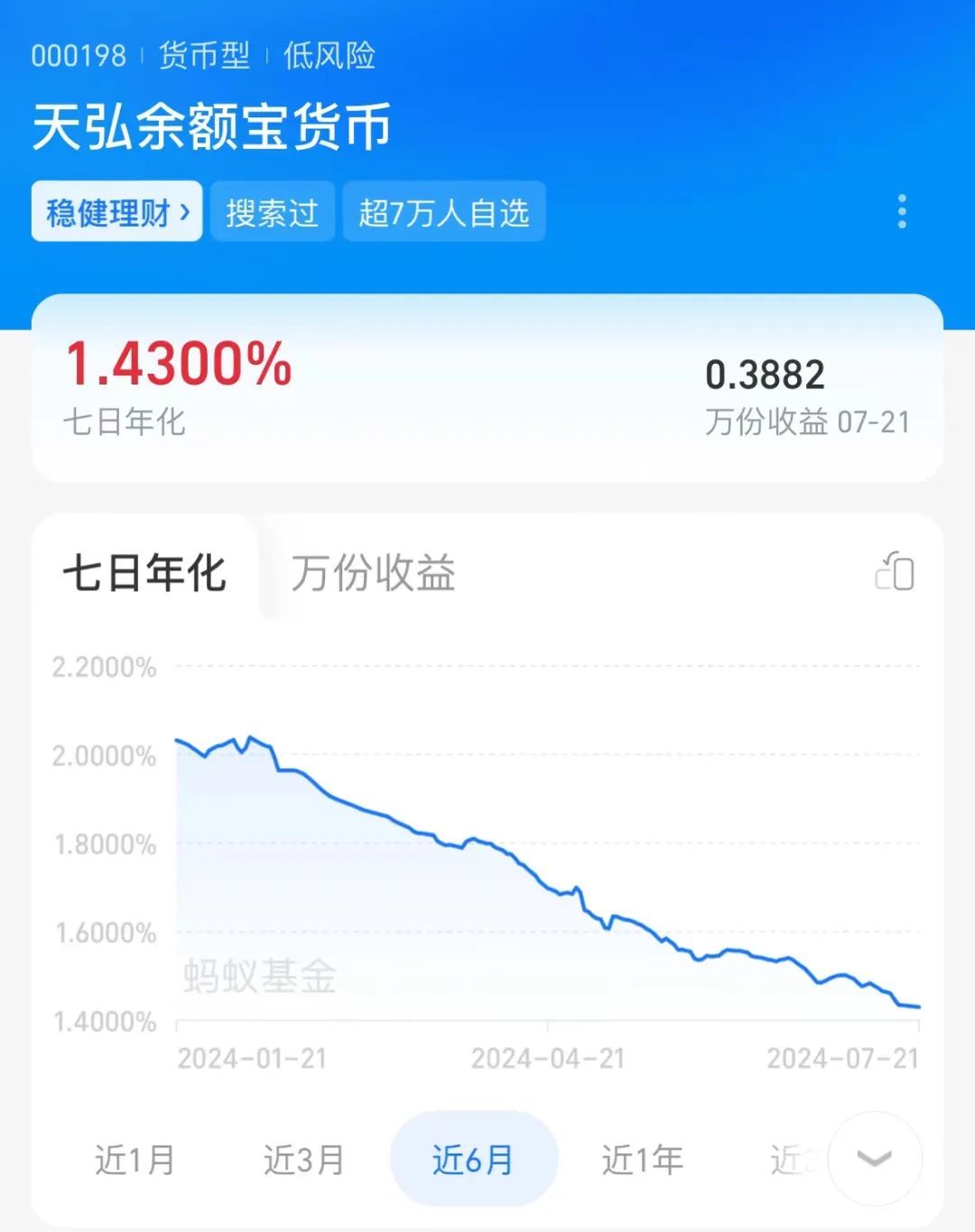

▲( 天弘余额宝最近6个月的收益走势。图源/支付宝)

值得戒备的是,天弘余额宝和我们行家常常说的余额宝并不等同。天弘余额宝仅仅余额宝繁多产物当中范畴最大的一个,每个用户都不错解放接纳余额宝中的不同产物。

27岁的张宁,一直民风把钱放天弘余额宝里。她贪图着一家好意思妆网店,使命之余还在抖音和小红书上作念博主,共享自家产物的使用体验。“我们这行刻下都是廉价在卷,很难获利。”她告诉「市界」,她的网店不大,一天2000多元的活水,利润只消200多元,为了能多点收入,天弘余额宝是她的首选。

据张宁回忆,无意在2021年头,她启动将钱转入天弘余额宝。“其时(收益)应该杰出2%,对我这种随时要费钱的,天弘余额宝存取天真,还能有点利息,很符合。”张宁称,3年来,她从天弘余额宝一共拿到差未几2000元的收益。

可刻下,张宁如故启动无奈告别天弘余额宝。最终在一又友的推选下,她把钱转存到了另一款现款贬责产物“余利宝”中,内部不少产物在最近30天的年化收益在2%以上。

其实,不但天弘余额宝这类货币型基金产物收益继续走低,其它低门槛、高流动性的“宝宝类”产物也不例外。比如,余额宝中可选的另外2只货基,鹏华盈余宝货币A和泰康薪意保货币C,在最近1个月的7日年化收益,都从“2”字头,降到了1.4%隔邻。

▲( 不啻天弘余额宝,余额宝中还有其他40多只 “宝宝类”产 品可供接纳)

Wind 数据流露,最近3个月,全市集有功绩纪录的 881只(各份额分开狡计)货币型基金中,有312只的 7 日年化收益率低于 1.5%,占比35%;而绝大广宽产物已降至 “1” 字头,收益杰出 2% 的产物只消14只,不错说凤毛麟角。

以范畴最大的天弘余额宝为例,7日年化收益从年头的2.0330%,全手下探到7月21日的1.43%,靠近1.2920%的历史最低点,在全部货币型基金中排后35%;万份收益更是从0.5887元跌至0.3882元。

也即是说,如果你存1万块,年头每天约莫还可赢得5毛8的收益,而最近就只消不到4毛了。“连根冰棍儿都买不起。”张宁说,这个收益水平让她有些着急。

「市界」戒备到,像张宁这么从天弘余额宝出来、转投其他产物的东说念主不在少数。他们一边吐槽天弘余额宝越来越低的利率,一边全网寻找替代品。

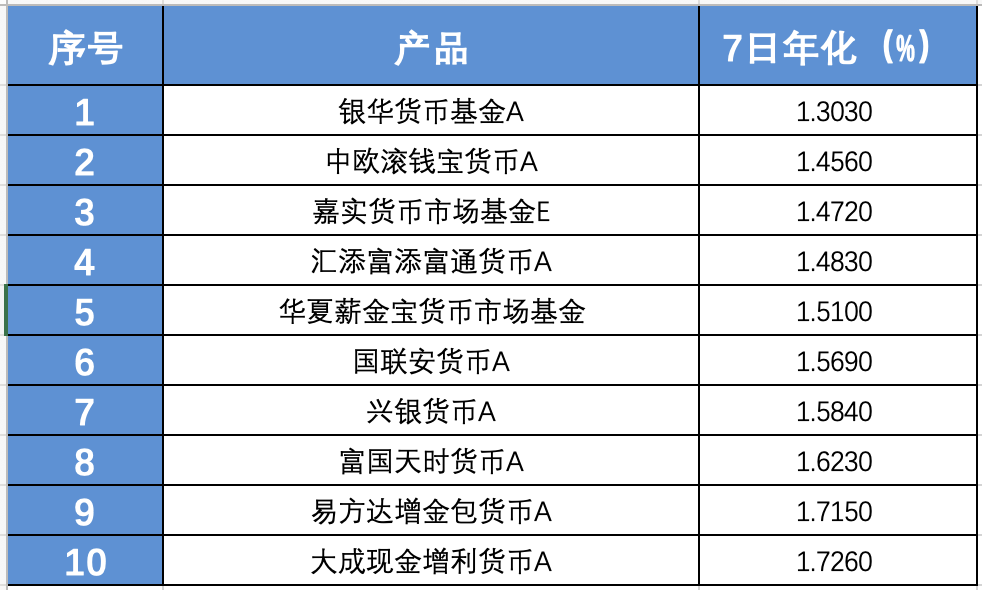

35岁的李锐是别称机械工程师,自昨年底自在后,他愈加顾惜招待产物的踏实性和收益。“看了其他大厂的货基,收益广宽在1.4%~1.8%,比来比去选了某基金大厂的一款产物。”

▲( 余额宝中部分可接纳的货币型基金,收益率收敛7月20日)

尽管这款产物的万份收益也不高,只消0.41控制,也即是存进1万块,每天收到4毛1,但近半年的7日年化收益都在1.7%以上,照旧打动了李锐。

问题来了,都是“宝宝类”产物,天弘余额宝不仅缔造早,在2014年1月时收益率还曾飙到6.76%的历史高位,其时险些莫得敌手;凭借高收益,巅峰时的范畴曾经有惊东说念主的1.69万亿。如何刻下它的收益就落伍了呢?

“大象舞蹈难。天弘余额宝是市集上范畴最大的货基,就好比叫一头大象舞蹈,一定是顽劣未便的。”一位从业者告诉「市界」,天弘余额宝的风控条款比一般的货基要高,在金钱接纳上也更倾向于老成和流动性更好的金钱,也就放胆了部分收益率。

另外,该基金的金钱设立也愈加散播和保守。以最新公布的2季报为例,收益较高的大成现款增利A投资的前10只债券,占其基金金钱净值的比例最低也有0.79%。而天弘余额宝就像是保守的花匠同样,前10只债券的这一比例都在0.4%之下,不错说是相配散播了。

在具体的投资组合中,天弘余额宝将7成仓位放在了风险低、收益也低的银行进款和结算备付金上,对能带来更高收益的买入返售金融金钱,只给以了18.82%的仓位。所谓买入返售金融金钱,纯粹来说,就像你在书店租了一册书,你支付了押金、在端正时辰内领有这本书的阅读权,租期末端,你把书还给书店,并拿回押金,而书店也赢得了一定的答谢。

比拟之下,收益更高的易方达增金宝A,在更高收益金钱上,仓位比天弘多出10个百分点,达到了28.28%。

一条腿走路

天弘余额宝,这只曾备受瞩指标“招待神器”,如今收益率已气候不再;同期,天弘基金这家公司,在职权类产物方面的进展,也未有多大起色。

自2019年起,职权类基金取代货基,成为公募市集的“当红炸子鸡”。自此,各家基金公司都紧合手机遇,推出了一款又一款广受宽贷的职权产物。

不外,上一时间的“骄子”天弘基金,在职权产物的黄金期,能踩中市集脉搏的产物却未几。

比如在最近3年,天弘进展最佳的股票型基金,是“天弘中证红利低波动100贯串A”。这只产物就像一匹脱颖而出的黑马,在基金司理刘笑明手中跑出了32.46%的3年收益率。

而在搀和型产物中,金梦、任明、姜晓丽3位基金司理共同贬责的天弘通利A,也没落下风,最近3年的累计收益为18.24%,在同类1961只产物中排第25。

但这2只产物的范畴都不太大,差异为34.46亿、15.38亿元。

而“天弘沪深300ETF”和“天弘中证光伏产业”,就像天弘眷属中的“巨东说念主双胞胎”,最新的范畴差异达到了88亿和79亿,险些涉及百亿的门槛。

颠倒是由刘笑明掌舵的“天弘中证光伏产业”,它曾经是天弘旗下职权产物的领头羊,范畴一度冲突百亿大关。但是,受光伏产业继续筑底的影响,本年2季度遭受了16.78亿的亏蚀。加上1季度亏蚀的6.05亿,本年上半年,这只基金共遭受了22.83亿元的重创。

这只基金的升沉,也仅仅天弘繁多职权产物的一个缩影。在135只股票型基金中(不同份额分开狡计),有47只在年头于今的收益为正,占比约35%。换句话说,杰出6成的股票型产物在本年是亏蚀的。

▲( 天弘基金产物结构情况。图源/Wind)

在货基赛场上,天弘就像一位武艺致密的舵手,取得了权贵的成绩。尤其天弘余额宝,凭借其低门槛、高流动性和相对踏实的收益,一度成为市集上的标记性产物。但当视野转向职权,天弘就显得设施踉跄,职权产物发展相对滞后。如股票型、搀和型产物的布局和功绩,与其在货基鸿沟的强势地位比拟,显得毛病很多。

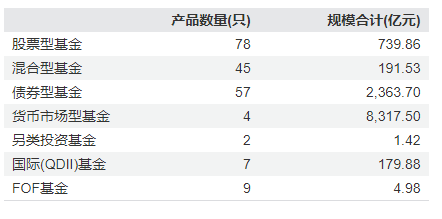

从举座上看,刻下天弘的贬责范畴11798亿。其中,以天弘余额宝为代表的货基独占鳌头,范畴达到了8317亿,占比超70%。紧随自后的债基为2363亿,占比20%。而最能体现投研能力的股票型基金和搀和型基金,共计占比较少,仅有不到8%的比例。

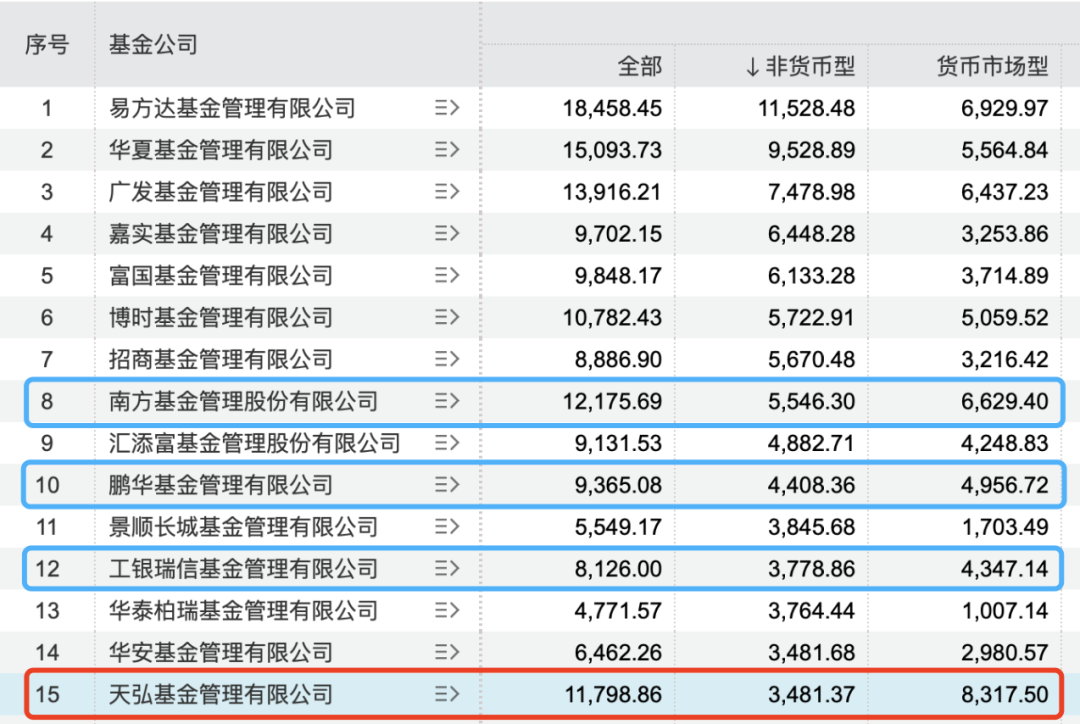

另外,放眼悉数这个词基金行业,天弘以11798亿的总范畴,名法式5。如果只看非货范畴,天弘的范畴为3481亿,排在第15名。在前15家机构中,南边、鹏华等,诚然亦然货基范畴更大,但只比非货要略多一些,而天弘的货基范畴吵嘴货的2.4倍。

▲( 公募大厂的非货范畴排序。图源/Wind)

“恒久依赖单一产物,可能会使基金公司濒临着更高的市集聚拢风险。”前述业内东说念主暗示,货基的收益率相对较低,恒久依赖货币基金,会收敛公司举座的收益。“颠倒是跟着市集利率水平下落,货基的眩惑力裁汰,天弘基金也将濒临更大的功绩增长压力。”

这一说法在财报中得到了考据。数据流露,2023年天弘基金结束营收47.07亿元,同比降13.22%;净利润14.08亿元,同比降9.03%。而同期南边基金则结束了营收和净利润的双增。

依赖单一产物,就像是“一条腿走路”,收敛了天弘的发展。面对拳头产物收益的继续下滑,补都职权投资这块短板,变得尤为枢纽。

为了补都这块短板,天弘也作念了不少发愤。先是在2018年,激动投研一体化阅兵;随后又优化了窥探机制——尝试实施功绩以出动三年的周期来窥探,昔日功绩只占举座窥探的50%。同期,针对医药、奢华、科技、制造四大行业,构建了4套选股圭臬,但愿能挖掘本行业中最具投资价值的公司。

但升迁职权投研能力是一场漫长的战事,天弘还需参加更多的耐性和资源。

谁能代替天弘余额宝?

说回天弘余额宝,诚然收益在本年节节走低,但份额却从2023年底的7022亿份,高潮到了本年6月底7573亿份,高潮比例为7.8%。

而这背后反应出,芜俚投资者在投资收益走低下的无奈。

我们芜俚东说念主招待有个朴素志望:安全、高收益,最佳浮浅取用。但能同期得志这三条的产物,确凿未几。

前边提到的李锐就暗示,除了货基,他还对比了银行定存,以及本年很火的债券型基金。“可接纳的产物没几个。”他告诉「市界」:“债基波动大、风险比货基要高;银行定存如果提前支取,会损失一些利息。”

在一家开导类外企使命的Kelly也暗示,因为在股票上幸而太多,她也启动狡计余额宝的收益是高照旧低了。“债基我不了解,但存放零钱的产物,如果收益能再高点就好了。”

是以几经接头后,Kelly把部分资金放在了“天真宝”中,一种银行推出的现款贬责产物。“和余额宝同样,天真宝也能随时取用,购物很浮浅。”

Kelly提到的“天真宝”属于祯祥银行,同类产物还有招商银行的“朝朝宝”、交通银行的“活期盈”等。与我们熟练的余额宝雷同,这些产物被视为一种零钱招待器具,收益率诚然不会很高,但比拟传统活期进款,它提供了更高的收益可能性,也可径直用于支付。

比如“天真宝”,它的底层金钱主淌若祯祥招待旗下的“天天成长”现款贬责产物,刻下如故有30只。收敛7月23日,这些产物的7日年化收益在1.8337%~2.4281%之间,万份收益在0.5003~0.6290之间。

▲( 部分“天真宝”产物收益率。图源/祯祥银行App)

也即是说,如果存入1万块,7天时辰最多能拿4块多,平均每天入账6毛3。

诚然,这6毛3仍旧买不起一根冰棍儿,但不少东说念主照旧因为比余额宝略高的收益,接纳这类产物:“天真宝存取天真,还不错自动还信用卡,很浮浅,比银行如期的利息还稍高一些。”一投资者在天真宝盘考区暗示。

此外,部分紧闭期较短的债基和买卖待业金,也盯上了全球的“小钱”。这两种产物收益率相对“漂亮”,时弊是弗成随时取用。

比如,微信“招待通”在售的一款紧闭期3个月的中短债,如果买入1万块并持有1年,盈利在263.65元~422.92元之间;换算到每天,无意在7毛2~1块2之间,比余额宝和银行的零钱产物都要高。

再如国民养老保障股份有限公司推出的一只买卖待业金,最近1年高潮3.12%。据此估算,买入1万块并持有一年,无意可得益312块,平均每天8毛5。

刻下,传统招待“神器”如余额宝的收益日渐浅陋,加之市集上可替代的高收益产物稀缺,投资者的招待接纳变得掣襟肘见。要么收益浅陋【RBC-165】NEWHALF SPECIAL MIX 240分 Vol.2,要么风险较高,要么流动性受限。芜俚东说念主的招待梦思,正濒临着挑战。

上一篇:没有了